En el año 2025 se ha rebasado el tope de inflación del 10% acumulado en varios años, esto supera el % previsto en la ley para actualizar las tablas de retención de impuestos. De alguna forma es el reconocimiento a la inflación y por tanto hay una "baja de tasas".

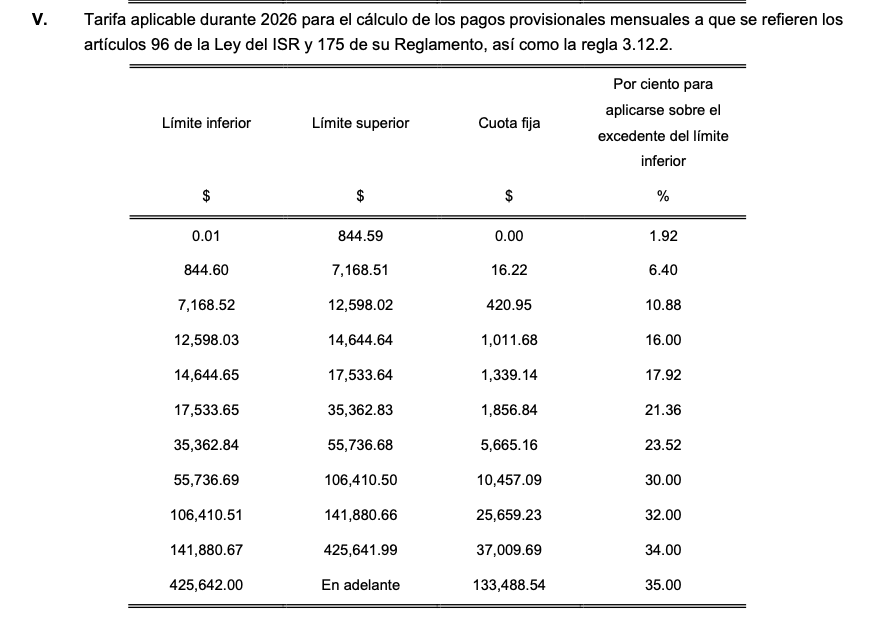

La tabla MENSUAL queda de la siguiente forma:

| LIMITE INF | LIMITE SUP | CUOTA FIJA | % S/EXC LIM INF |

| 0.01 | 844.59 | 0.00 | 1.92% |

| 844.60 | 7,168.51 | 16.22 | 6.40% |

| 7,168.52 | 12,598.02 | 420.95 | 10.88% |

| 12,598.03 | 14,644.64 | 1,011.68 | 16.00% |

| 14,644.65 | 17,533.64 | 1,339.14 | 17.92% |

| 17,533.65 | 35,362.83 | 1,856.84 | 21.36% |

| 35,362.84 | 55,736.68 | 5,665.16 | 23.52% |

| 55,736.69 | 106,410.50 | 10,457.09 | 30.00% |

| 106,410.51 | 141,880.66 | 25,659.23 | 32.00% |

| 141,880.67 | 425,641.99 | 37,009.69 | 34.00% |

| 425,642.00 | 999,999,999.00 | 133,488.54 | 35.00% |

Esta tabla es OFICIAL PUBLICADA el 28 de diciembre de 2025 EN EL DIARIO OFICIAL DE LA FEDERACIÓN.

La tabla del subsidio para el empleo tambien se ve afectada quedando de la siguiente manera para 2026 aunque falta conocer el nuevo valor de la UMA de 2026 para tener la cifra reexpresada correctamente.

| INGRESO DESDE | HASTA INGRESO DE | SPE MENS |

| 0.01 | 11,492.66 | 536.22 |

| 11,492.67 | 999,999,999.99 | 0.00 |

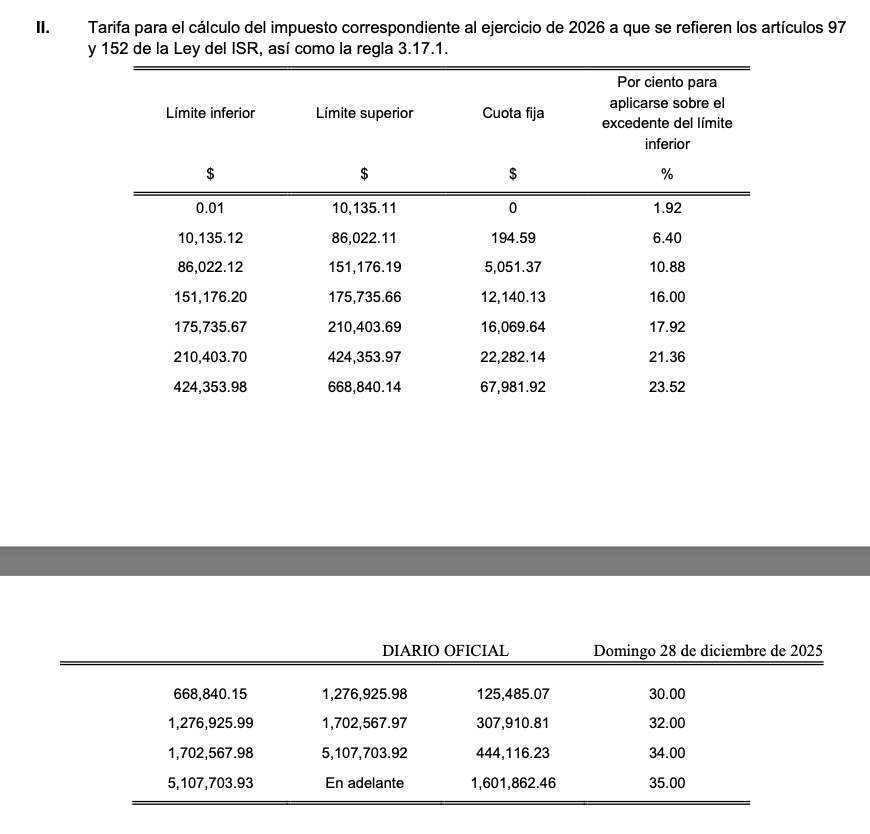

Y la tabla ANUAL queda de la siguiente forma:

| LIMITE INF | LIMITE SUP | CUOTA FIJA | % S/EXC LIM INF |

| 0.01 | 10,135.11 | 0.00 | 1.92% |

| 10,135.12 | 86,022.11 | 194.59 | 6.40% |

| 86,022.12 | 151,176.19 | 5,051.37 | 10.88% |

| 151,176.20 | 175,735.66 | 12,140.13 | 16.00% |

| 175,735.67 | 210,403.69 | 16,069.64 | 17.92% |

| 210,403.70 | 424,353.97 | 22,282.14 | 21.36% |

| 424,353.98 | 668,840.14 | 67,981.92 | 23.52% |

| 668,840.15 | 1,276,925.98 | 125,485.07 | 30.00% |

| 1,276,925.99 | 1,702,567.97 | 307,910.81 | 32.00% |

| 1,702,567.98 | 5,107,703.92 | 444,116.23 | 34.00% |

| 5,107,703.93 | 999,999,999.00 | 1,601,862.46 | 35.00% |

Imagenes del DOF 28 de diciembre de 2025